L’acquisition d’un logement en Vente en l’État Futur d’Achèvement (VEFA) représente une part importante des transactions immobilières. Acheter sur plan est un engagement à long terme qui combine projection architecturale, avantages fiscaux immédiats et patience opérationnelle. Dans un marché où les normes environnementales deviennent un critère de valorisation majeur, la pertinence du neuf par rapport à l’ancien mérite une analyse précise pour les futurs propriétaires.

Les avantages financiers immédiats d’un achat sur plan

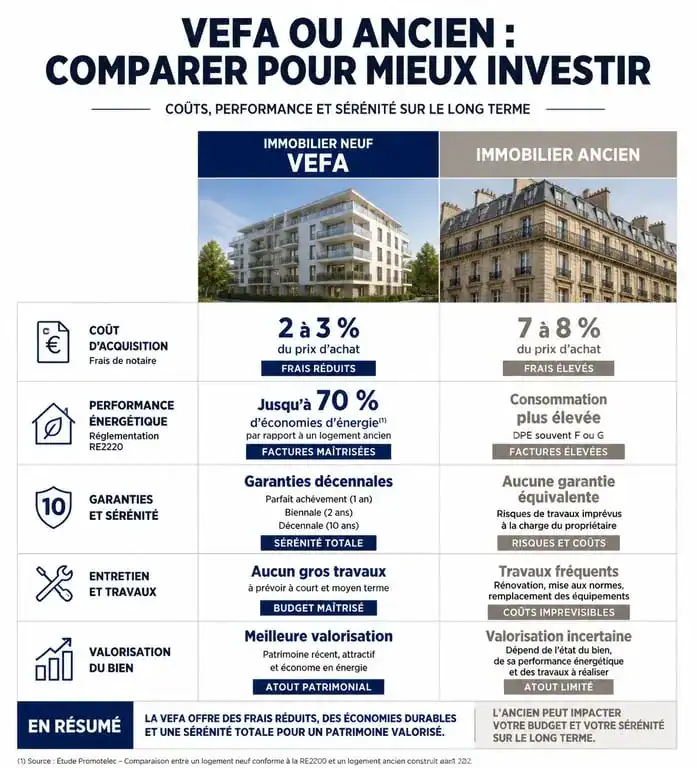

Opter pour le neuf permet de réaliser des économies dès la signature de l’acte authentique. Contrairement au marché de l’ancien, où les frais de mutation pèsent sur le budget, la VEFA bénéficie d’un cadre fiscal qui allège l’apport personnel ou augmente la capacité d’emprunt.

Une fiscalité allégée : frais de notaire et taxe foncière

Le premier levier financier réside dans les frais de notaire. Alors qu’ils s’élèvent à environ 7 ou 8 % du prix de vente dans l’ancien, ils chutent à 2 ou 3 % dans le neuf. Sur un bien de 300 000 euros, l’économie réalisée avoisine les 15 000 euros, une somme disponible pour les options de personnalisation ou l’ameublement. Par ailleurs, de nombreuses communes accordent une exonération de la taxe foncière pendant les deux premières années suivant la livraison, offrant une aide supplémentaire au budget du foyer.

Des aides au financement spécifiques au neuf

L’achat en VEFA ouvre droit à des dispositifs de soutien financier inaccessibles dans l’existant. Le Prêt à Taux Zéro (PTZ) reste un moteur pour les primo-accédants sous conditions de ressources, permettant de financer une partie de l’acquisition sans intérêts. Dans certaines zones géographiques prioritaires, il est également possible de bénéficier d’une TVA réduite à 5,5 % au lieu de 20 %, à condition que le bien constitue la résidence principale de l’acquéreur.

La sécurité juridique et technique : un bouclier pour l’acquéreur

La peur des vices cachés ou des travaux imprévus freine souvent l’achat immobilier. La VEFA répond à cette angoisse par un arsenal de garanties légales protectrices, encadrées par le Code de la construction et de l’habitation.

Le triptyque des garanties légales

Dès la remise des clés, l’acquéreur bénéficie de trois niveaux de couverture. La garantie de parfait achèvement oblige le constructeur à réparer tous les désordres signalés lors de la réception ou durant l’année qui suit. La garantie biennale, ou garantie de bon fonctionnement, couvre pendant deux ans les équipements dissociables du bâti comme les radiateurs, les volets roulants ou la robinetterie. Enfin, la garantie décennale est la pierre angulaire de la sécurité dans le neuf. Elle protège contre les dommages compromettant la solidité de l’ouvrage ou le rendant impropre à sa destination pendant 10 ans.

Le respect des dernières normes environnementales (RE2020)

Acheter en VEFA aujourd’hui garantit l’acquisition d’un bien conforme à la RE2020. Cette réglementation impose des standards de performance énergétique élevés, assurant une isolation thermique optimale et une consommation de chauffage réduite. À l’heure où le Diagnostic de Performance Énergétique (DPE) devient un critère de décote pour les passoires thermiques de l’ancien, le logement neuf est un actif résilient qui préserve sa valeur patrimoniale.

La perception de la valeur évolue sur le long terme. Si l’ancien séduit par son cachet, le neuf se distingue par sa sobriété énergétique. Un logement acheté aujourd’hui en VEFA restera dans le haut du panier des performances énergétiques dans quinze ans, là où des biens anciens, même rénovés, peineront à atteindre les mêmes standards sans investissements lourds. Cette vision prospective transforme un achat immobilier en une stratégie patrimoniale pérenne.

Le processus spécifique de la VEFA : de la réservation à la livraison

L’achat sur plan suit un calendrier précis et un mode de paiement échelonné qui diffère d’une vente classique. Maîtriser ces étapes permet de mieux gérer son stress et sa trésorerie.

Le contrat de réservation et les Travaux Modificatifs Acquéreurs (TMA)

Tout commence par le contrat de réservation, où l’acquéreur verse un dépôt de garantie. C’est le moment idéal pour solliciter des Travaux Modificatifs Acquéreurs (TMA). Contrairement à l’ancien où l’on s’adapte aux murs existants, la VEFA permet, dans les limites techniques, de déplacer une cloison, d’ajouter des prises électriques ou de modifier le choix des revêtements de sol. Cette personnalisation permet d’emménager dans un intérieur qui correspond à son mode de vie, sans subir la poussière d’un chantier de rénovation après l’achat.

Le paiement par appels de fonds

Le règlement du prix ne se fait pas en une fois chez le notaire. Il suit l’avancement réel du chantier selon un échéancier encadré par la loi. L’acquéreur verse 35 % du prix à l’achèvement des fondations, puis 70 % à la mise hors d’eau (toiture posée), 95 % à l’achèvement des travaux et enfin 100 % à la remise des clés. Ce système protège l’acquéreur, car il ne finance que ce qui est construit. En cas de défaillance du promoteur, la Garantie Financière d’Achèvement (GFA) assure la fin des travaux ou le remboursement des sommes versées.

Les points de vigilance pour un achat réussi

La VEFA comporte des spécificités qui peuvent devenir des contraintes si elles ne sont pas anticipées. La vigilance doit porter sur le choix du partenaire et la lecture attentive des documents contractuels.

Gérer le délai de livraison et les retards

Le principal inconvénient reste l’attente. Entre la signature et la livraison, il s’écoule généralement entre 18 et 24 mois. Il faut donc pouvoir assumer le portage de l’opération, c’est-à-dire le cumul du loyer actuel et des intérêts intercalaires du prêt immobilier. Il est crucial de vérifier les clauses relatives aux retards de livraison. Si des causes légitimes comme les intempéries ou les grèves existent, le contrat doit prévoir des indemnités en cas de retard injustifié de la part du promoteur.

L’importance de la notice descriptive

Le plan de vente et la notice descriptive sont les seuls documents qui font foi. Il faut les analyser avec soin : orientation, hauteur sous plafond, types de matériaux pour les parties communes, marques des équipements de cuisine ou de salle de bain. Un œil attentif sur ces détails évite les déceptions le jour de la visite de pré-livraison, moment où l’on vérifie la conformité du bien par rapport aux engagements contractuels.

Acheter en VEFA aujourd’hui demeure une stratégie pertinente pour ceux qui privilégient le confort moderne, la sécurité juridique et la maîtrise des coûts énergétiques. Si le prix au mètre carré est souvent plus élevé que dans l’ancien, les économies sur les frais d’acte, les charges de copropriété réduites et l’absence de travaux pour les quinze prochaines années équilibrent l’équation financière globale.

- Allée carrossable pas chère : le gravier oui, mais pas sans fondation - 12 juillet 2026

- Échafaudage fixe : acier galvanisé, ancrages et LOA pour choisir sans risque - 12 juillet 2026

- Mois réel ou base de 30 jours : le bon calcul du prorata de loyer - 12 juillet 2026

Articles qui pourraient vous intéresser :

Rentabilité dans le BTP : 5 outils numériques et 3 leviers financiers pour transformer vos chantiers

Rentabilité dans le BTP : 5 outils numériques et 3 leviers financiers pour transformer vos chantiers

Extension de maison : 3 étapes pour régulariser vos travaux et réussir votre agrandissement

Extension de maison : 3 étapes pour régulariser vos travaux et réussir votre agrandissement

Surélévation de maison ancienne : 3 diagnostics indispensables pour éviter les fissures structurelles

Surélévation de maison ancienne : 3 diagnostics indispensables pour éviter les fissures structurelles

Réhabilitation de bâtiments anciens à Paris : 19°C et confort thermique sans dénaturer le patrimoine

Réhabilitation de bâtiments anciens à Paris : 19°C et confort thermique sans dénaturer le patrimoine