Plus-value sur résidence principale : le seuil de 5 ans et les 4 motifs pour échapper à la taxe

Vendre son logement est un projet de vie majeur, mais la fiscalité de la résidence principale impose des règles strictes. En France, la vente de votre habitation habituelle bénéficie d’une exonération totale d’impôt sur la plus-value immobilière. Toutefois, les subtilités de l’administration fiscale et les évolutions liées à la loi de finances 2025 durcissent les conditions pour conserver cet avantage. Maîtriser les preuves d’occupation effective et anticiper les nouveaux délais de détention est indispensable pour sécuriser votre capital.

Les conditions fondamentales de l’exonération totale

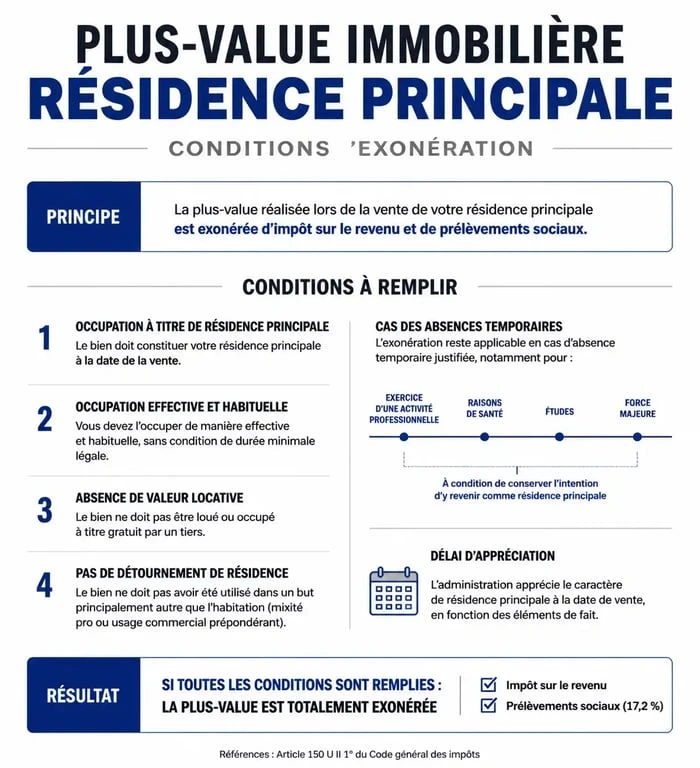

L’exonération de la plus-value sur la résidence principale repose sur l’article 150 U du Code général des impôts (CGI). Pour éviter les 19 % d’impôt sur le revenu et les 17,2 % de prélèvements sociaux, deux critères cumulatifs doivent être réunis au jour de la cession.

Une occupation effective et habituelle

Le logement doit constituer votre résidence habituelle et effective. Vous devez y vivre la majeure partie de l’année et y concentrer vos centres d’intérêts matériels et moraux. L’administration vérifie la réalité de cette occupation. Si vous vendez un bien inoccupé depuis plusieurs mois, l’exonération peut être remise en cause. Une exception existe si la mise en vente a débuté alors que vous occupiez encore les lieux et que le délai de vente reste conforme aux usages du marché, généralement estimé à un an par la jurisprudence.

La notion de dépendances immédiates

L’avantage fiscal s’applique également aux dépendances immédiates et nécessaires cédées simultanément au logement. Un garage situé à une adresse différente peut bénéficier de la même exonération sous réserve de proximité. En revanche, un terrain à bâtir détaché de la parcelle principale avant la vente est soumis au régime de droit commun des plus-values immobilières.

Loi de finances 2025 : vers une durée minimale de détention ?

Le cadre fiscal évolue pour limiter la spéculation immobilière. Les débats récents autour de la loi de finances introduisent une volonté de conditionner l’exonération à une durée minimale de détention.

Le nouveau seuil de 5 ans en ligne de mire

L’amendement I-CF275 propose d’instaurer une durée minimale d’occupation de 5 ans pour bénéficier de l’exonération totale. Cette mesure vise à freiner les opérations où des investisseurs achètent, rénovent sommairement, puis revendent avec une plus-value nette d’impôts. Si cette mesure est confirmée, toute vente intervenant avant ce délai pourrait entraîner une taxation, sauf dérogations spécifiques.

Dans ce contexte, la gestion de votre patrimoine demande une rigueur administrative accrue. Chaque vente doit s’appuyer sur des preuves tangibles : factures d’énergie, relevés de consommation d’eau et cohérence des adresses de livraison. Ces justificatifs constituent la mémoire de votre occupation. Un propriétaire incapable de démontrer une consommation d’eau cohérente avec son foyer risque de voir son exonération refusée, l’administration utilisant ces données pour identifier les résidences principales fictives.

Les motifs impérieux : les boucliers contre la taxation

Pour ne pas pénaliser les accidents de la vie ou les nécessités professionnelles, plusieurs exceptions permettent de conserver l’exonération malgré un délai de détention court. La mutation professionnelle, imposée ou nécessaire, est un motif reconnu. La séparation ou le divorce, impliquant souvent la vente rapide du toit familial, constitue également une exception. De même, l’invalidité ou le décès permettent de maintenir l’avantage fiscal. Enfin, les seniors disposent d’un délai de deux ans après leur entrée en maison de retraite pour vendre leur ancienne résidence principale sans impôt, sous réserve de conditions de ressources.

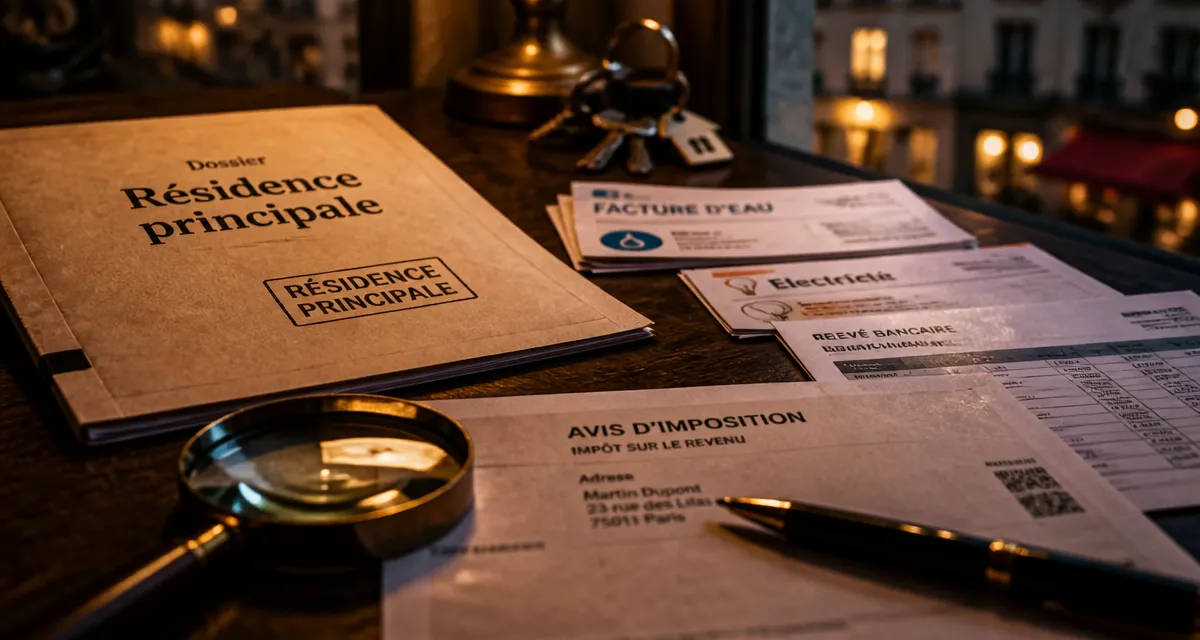

Comment prouver que c’est votre résidence principale ?

En cas de contrôle, la charge de la preuve incombe au contribuable. Le fisc dispose d’un droit de regard sur les trois années précédant la vente. Il est donc crucial de constituer un dossier solide.

| Type de document | Éléments vérifiés par le fisc |

|---|---|

| Avis d’imposition | Adresse mentionnée sur votre déclaration de revenus et taxe d’habitation. |

| Factures d’énergie | Réalité de la consommation (eau, électricité, gaz) attestant d’une présence quotidienne. |

| Courriers administratifs | Banques, assurances, sécurité sociale : la convergence des adresses est primordiale. |

| Scolarité des enfants | Certificats de scolarité dans les établissements proches du domicile vendu. |

L’inscription sur les listes électorales ou la mention de l’adresse sur une carte d’identité ne suffisent pas à établir la résidence principale si les consommations de fluides sont anormalement basses ou nulles.

Calcul et abattements : que se passe-t-il si vous êtes taxé ?

Si votre bien ne remplit pas les critères d’exonération, la plus-value est calculée sur la différence entre le prix de vente et le prix d’achat.

Les frais qui réduisent votre plus-value imposable

Pour diminuer la base taxable, vous pouvez majorer le prix d’achat de certains frais. Les frais d’acquisition, évalués à un forfait de 7,5 % du prix d’achat ou aux frais réels (notaire, droits d’enregistrement), sont déductibles. Les travaux d’agrandissement ou d’amélioration, justifiés par des factures d’entreprises, peuvent être intégrés, ou un forfait de 15 % peut être appliqué si vous détenez le bien depuis plus de 5 ans. Enfin, les frais de cession, tels que les diagnostics techniques ou les commissions d’agence à la charge du vendeur, sont également déductibles.

Le mécanisme des abattements pour durée de détention

Même hors exonération « résidence principale », le poids de l’impôt diminue avec le temps. Pour l’impôt sur le revenu, l’exonération est totale après 22 ans. Pour les prélèvements sociaux, il faut attendre 30 ans pour une franchise totale. Ce décalage maintient une pression fiscale sur les ventes précoces.

Le cas particulier des non-résidents

Les Français vivant à l’étranger bénéficient d’une exonération spécifique, plafonnée à 150 000 € de plus-value nette, pour la vente de leur ancienne résidence principale en France. Cette mesure est soumise à des conditions strictes de délai après le départ de France, généralement jusqu’au 31 décembre de l’année suivant le départ, et nécessite que le bien n’ait pas été loué entre-temps.

Risques de redressement et vigilance notariale

Le notaire joue un rôle de conseil et de garant lors de la transaction. Il calcule l’impôt et effectue le versement auprès du Trésor Public. Cependant, il se base sur vos déclarations. Une fausse déclaration de résidence principale peut entraîner un redressement fiscal sévère : paiement de l’impôt dû, assorti d’intérêts de retard de 0,20 % par mois et d’une majoration de 40 % en cas de manquement délibéré.

La jurisprudence est constante : un emménagement de façade quelques semaines avant la vente pour transformer une résidence secondaire en résidence principale est systématiquement sanctionné. La cohérence de votre parcours de vie et la réalité de votre installation sont vos seuls remparts contre les contrôles de l’administration.

- Énergie solaire renouvelable : électricité, chaleur et technologies à ne pas confondre - 9 août 2026

- Tester un aménagement jardin IA gratuit à partir d’une photo avant de payer les travaux - 9 août 2026

- R, U, lambda et point de rosée : lire les bons résultats avant de choisir un isolant - 8 août 2026

Articles qui pourraient vous intéresser :

Indemnité de canalisation : 3 critères pour calculer votre compensation et protéger vos droits

Indemnité de canalisation : 3 critères pour calculer votre compensation et protéger vos droits

Surélévation de maison : comment concilier gain d’espace, règles d’urbanisme et sérénité avec vos voisins ?

Surélévation de maison : comment concilier gain d’espace, règles d’urbanisme et sérénité avec vos voisins ?

Inondation par les égouts : 3 solutions pour stopper les remontées d’eau en sous-sol

Inondation par les égouts : 3 solutions pour stopper les remontées d’eau en sous-sol

Titre de propriété d’une maison : 4 étapes clés pour sécuriser votre acte et obtenir votre duplicata

Titre de propriété d’une maison : 4 étapes clés pour sécuriser votre acte et obtenir votre duplicata